Factoring ist heutzutage als modernes Finanzierungsinstrument fixer Bestandteil unserer Wirtschaft und bietet zahlreichen Unternehmen die Möglichkeit, sich finanziellen Spielraum durch den Verkauf ihrer Forderungen zu verschaffen. Die Inanspruchnahme von Factoring-Dienstleitungen kann einen entscheidenden strategischen Vorteil in Ihrer Unternehmensplanung darstellen. Dies ist vor allem unter dem Gesichtspunkt zu sehen, dass Kredite nicht mehr so einfach zu erhalten sind und durch gesetzliche Anpassungen sowie strengere Auflagen seitens der Kreditinstitute und Banken der Kreditgewährungsprozess sich aufwendig und langwierig gestaltet. Unter Factoring versteht man den fortlaufenden Verkauf von kurzfristigen Forderungen aus Warenlieferungen und Dienstleistungen an eine Factoring-Gesellschaft (sog. Factor). Dieses Verfahren kann still (Debitor hat keine Kenntnis über die Zusammenarbeit) oder offen (die Zusammenarbeit wird dem Kunden mitgeteilt) ausgestaltet sein. Unmittelbar nach erbrachter Leistung und Rechnungsstellung zahlt der Factor. Diese moderne Form der Absatzfinanzierung ist für Unternehmen, die sich gerade in der Wachstumsphase befinden, ihre Finanzstruktur optimieren und sich auf ihre Kernkompetenzen konzentrieren möchten, ideal. Dadurch, dass beim (echten) Full-Service Factoring neben der Finanzierung auch die Risikoabsicherung, die Debitorenbuchhaltung, das Inkasso, das Mahnwesen sowie die Rechtsverfolgung durch den Factor übernommen werden, erfahren vorhergenannte Unternehmen eine Reduktion des internen Verwaltungsaufwandes.

Des Weiteren wirkt sich wie eingangs erwähnt ein derartiges Verkaufen von Forderungen mit direkter Bevorschussung erhöhend auf den Cash Flow aus und kann als weiteres Finanzierungsstandbein eingesetzt werden. Die Verbesserung der Bilanzstruktur via Bilanzverkürzung durch Forderungsverkauf, die daraus resultierende Verbesserung der Bilanzkennzahlen und somit die Erhöhung der Eigenkapitalquote sowie besseres Rating sind einige der positiven Effekte, in deren Genuss Factoring in Anspruch nehmende Unternehmen kommen. Einen weiteren möglichen Wettbewerbsvorteil in Verbindung mit Factoring kann sich das Unternehmen durch Festlegung längerer Zahlungsziele für seine Kunden sichern.

In manchen Fällen kann der Einsatz von Factoring zu etwas höheren Gesamtkosten führen. Zum einen verrechnet der Factor umsatzabhängiges Entgelt, welches von der Bemessungsgrundlage (zumeist der angekaufte Forderungsbestand) zwischen 0,6 bis 2,5 Prozent ausmacht und je nach geschätztem Risiko sowie Arbeitsaufwand variiert. Zum anderen kommt meistens noch eine Pauschale für Bonitätsprüfungen der Debitoren sowie Zinsen für die bereitgestellte Liquidität hinzu.

Nebenbei erwähnt, bedarf es in Österreich im Gegensatz zu anderen Ländern für die Ausübung des Factoring-Geschäftes einer Bankkonzession. Große Factoring-Gesellschaften in Österreich sind etwa die Raiffeisen Factor Bank AG, die Intermarket Bank AG und die Factor Bank AG sowie Abteilungen in Banken wie z.B. der Raiffeisenlandesbank OÖ und der Oberbank.

Vorteile des (echten) Factorings

- Basis für sichere Bilanzplanung

- Cash Flow-erhöhend, da Liquidität sofort bei Rechnungsstellung

- führt in Folge zu einer verbesserten Wettbewerbsposition

- mehr Spielraum für Investitionen und Expansion

- Planungssicherheit durch Garantie der Forderung

- positiver Bilanzeffekt und Erhöhung der Eigenkapital-Quote

- Fokus aufs Kerngeschäft

- Entlastung beim Debitorenmanagement

- Mahnwesen und Inkasso ausgelagert

- Schutz vor Forderungsausfall

- Übernahme von Bonitätsprüfung und -überwachung

- Möglichkeit, Kunden längere Zahlungsziele zu gewähren

- eventuell dadurch Schnellzahler-Rabatte bei Lieferanten nutzen

Nachteile von Factoring

- mögliche Belastung für die Kundenbeziehung

- möglicherweise unverhältnismäßig hohe Kosten

- Factoring-Anbieter mit schwacher Bonität und Möglichkeit einer Insolvenz

- nicht für jede Wirtschaftsbranche geeignet (Bauhauptgewerbe, Ingenieure, Architekten)

- weniger Kontrolle über das eigene Mahnwesen

Oben aufgelistete Punkte in Betracht ziehend, soll man sich im Vorfeld genau über mögliche Kosten und Effekte informieren sowie auch einen Vergleich diverser Anbieter betreffend Kosten und Gebühren durchführen oder durchführen lassen.

Exkurs: Factoring und die Transportbranche in Polen

Im europäischen Raum ist ein Aufwärtstrend von Factoring-Dienstleistungen zu verzeichnen, wobei diesbezüglich Osteuropa die deutlichste Zunahme aufweist. Polen weist hier den größten Factoring-Markt auf. Insgesamt mehr als 15 Tausend Unternehmen nutzen dort Factoring als besondere Finanzierungsform. Factoring-Gesellschaften, welche auch in der Polish Factor Association (PFA) vertreten sind, haben in der ersten Jahreshälfte 2018 einen Umsatz iHv PLN 109,5 Milliarden (€ 25,69 Milliarden) erwirtschaftet, was einer Steigerung iHv 27,5 Prozent zum Vorjahr entspricht. Mitglieder der PFA sind beispielsweise Coface Poland als größter bankenunabhängiger Factoring-Anbieter sowie ING Commercial Finance und BGZ BNP Paribas Faktoring.

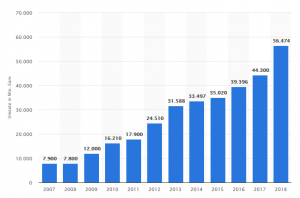

Folgende Statistik bietet einen genaueren Überblick über die Entwicklung des Umsatzvolumens der Factoring-Branche in Polen von 2007 bis 2018:

*Quelle: statista (https://de.statista.com/statistik/daten/studie/440293/umfrage/umsatz-der-factoring-branche-in-polen/)

Unternehmen der Transport- und Logistikbranche sind oftmals mit verspäteten oder sogar ausfallenden Zahlungen von Kunden konfrontiert. Zum Problem wird es, wenn sich dieser Umstand in der Liquiditätslage des Unternehmens widerspiegelt, somit das zumeist finanzintensive tägliche Geschäft beeinträchtigt und gegebenenfalls existenzbedrohende Zustände hervorruft. Dies ist der Fall, wenn aufgrund mangelnder liquider Mittel keine Folge-Aufträge mehr angenommen werden können. Laut einer von Coface in Polen durchgeführten Zahlungsstudie sind verspätete Zahlungen bei 99 Prozent der befragten Unternehmen an der Tagesordnung. Der durchschnittliche Zahlungsverzug in Polen lag 2018 bei rund 60 Tagen, wobei die längsten Zahlungsverzögerungen die Transport- und Bauunternehmen mit 140 bzw. 105 Tagen aufwiesen.

Wie bereits eingangs erwähnt, kann man solchen Problemen mit einem Finanzierungsinstrument wie Factoring den Riegel vorschieben und sofortige Umsatzrealisierung sicherstellen.

Weitere Informationen zum polnischen Markt:

- Cofaces Country Risk Assement Map vom April 2019 (https://www.coface.at/News-und-Publikationen/Publikationen/Country-risk-assessment-map-April-2019)

- Cofaces Sector Risk Assessments von 2018 (https://www.coface.at/News-und-Publikationen/Publikationen/Sector-risk-assessments-3rd-quarter-2018)

- Umsatzvolumen der Factoring-Branche in Polen von 2007 bis 2017 (https://de.statista.com/statistik/daten/studie/440293/umfrage/umsatz-der-factoring-branche-in-polen/)

- Umsatzvolumen der Factoring-Branche in Polen von 2007 bis 2018 (https://de.statista.com/statistik/daten/studie/440293/umfrage/umsatz-der-factoring-branche-in-polen/)

- Wirtschaftsdaten Polen vom November 2018 (https://www.gtai.de/GTAI/Navigation/DE/Trade/Maerkte/Wirtschaftsklima/wirtschaftsdaten-kompakt,t=wirtschaftsdaten-kompakt–polen,did=1584994.html)

- Polish Factor Association (PFA) (faktoring.pl/en/home/)

Quellen:

- https://www.globalbankingandfinance.com/central-and-eastern-europe-a-fast-growing-factoring-market/

- https://fincompare.de/factoring-speditionen

- https://www.coface.de/News-Publikationen-Events/News/Befragung-von-Coface-In-Polen-berichten-99-Prozent-der-Unternehmen-von-verspaeteten-Zahlungen

- https://www.kuke-finance.pl/en/news/accelerated-growth-of-the-polish-factoring-market,7.html

- https://www.gtai.de/GTAI/Navigation/DE/Trade/Maerkte/suche,t=polnische-firmen-nutzen-vermehrt-factoring,did=1910480.html

Comments are closed.